Zunächst hatte der BGH die Kündigungsmöglichkeiten der Sparkassen von Prämiensparverträgen zugunsten der Sparkassen erleichtert und einen „sachlichen Grund“ ausreichen lassen. Nunmehr existiert jedoch die erste rechtskräftige Gerichtsentscheidung, dass bei einer vereinbarten Laufzeit die Kündigung wirksam ist.

Steht in dem Vertrag eine Laufzeit von 99 Jahren, kann ein solcher Vertrag nicht einfach gekündigt werden. Das ergibt sich aus einer aktuellen Entscheidung des Bundesgerichtshofes vom Februar 2021 (Az.: XI ZR 100/20).

Die Karlsruher Richter hatten eine Beschwerde gegen ein Urteil des Landgerichts Zwickau (Az.: 6 S 54/19) zurückgewiesen. In der Entscheidung ging es um die Kündigung eines Sparvertrages im Jahr 2017. Bei einer Umschreibung des Vertrages wurde vom Geldinstitut eine Laufzeit von 99 Jahren ins Formular gedruckt.

Diese Zahl gilt, entschieden die Zwickauer Richter. Die Sparkasse könne nicht argumentieren, dass die Zahl nicht ernst gemeint oder das Formular nur neu ausgedruckt sei. Die Beschwerde gegen das Urteil beim Bundesgerichtshof blieb erfolglos.

Zuletzt hatte bereits das OLG Dresden diese Rechtsauffassung in einem Urteil vom 17.6.2020 bestätigt (5 MK 1/20). Auch hier ist das Verfahren noch am BGH rechtshängig.

Auch im Landgerichtsbezirk Regensburg und Nürnberg besteht die Tendenz der Gerichte, eine Kündigung der Sparkasse bei einer ausdrücklich vereinbarten Laufzeit als unwirksam zu erachten.

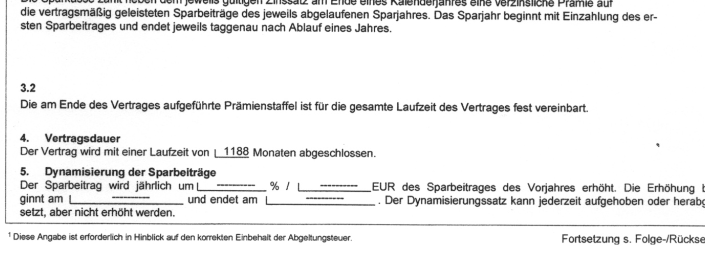

Entscheidend ist somit, ob für Ihren Vertrag ein Nachtrag oder eine Umschreibung existiert, in welcher eine konkrete Laufzeit (meist 1188 Monate oder 99 Jahre) vereinbart wurde. In diesem Fall sollten Sie die Kündigung nicht akzeptieren.

Hier ein Beispiel dazu:

Gerne überprüfe ich auch Ihren Vertrag und setze für Sie dessen Fortführung und weitere Prämienzahlung durch.

Unabhängig davon sollten Sie auch die Verzinsung überprüfen lassen. In ihrer Pressemitteilung vom 02.12.2020 hat die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) den Verbrauchern empfohlen, ihre Prämiensparverträge sorgfältig überprüfen zu lassen. Hier kann ich Ihnen einen Gutachter über die Verbraucherzentrale empfehlen (www.hink-fischer). In fast allen Prämiensparverträgen bis zum Jahr 2010 wurden die Zinsen falsch berechnet, so dass sich hier Nachzahlungsbeträge oft im hohen 4 stelligen Bereich ergeben. Auch hier bin ich Ihnen gerne behilflich.